融资政策收紧,四大维度全面解析资产证券化市场现状!

2019年二季度,国内资产证券化市场累计发行单数为217单,累计发行规模2,451.59亿元,其中已发行CMBS、REITs及CMBN产品数量累计15单,累计发行规模311.78亿元,发行单数占资产证券化市场份额约为7%,发行规模占比约为13%。相比较一季度同类型产品发行单数相同,发行规模增长37%,增长幅度较快,以下为具体内容:

CMBS、REITs、CMBN产品分析

▼2019年二季度发行产品数量

截至2019年二季度末,发行CMBS产品共10单,累计发行规模211.88亿元;发行REITs产品共2单,累计发行规模64.00亿;发行CMBN共3单,累计发行规模31.90亿元。具体情况如下表:

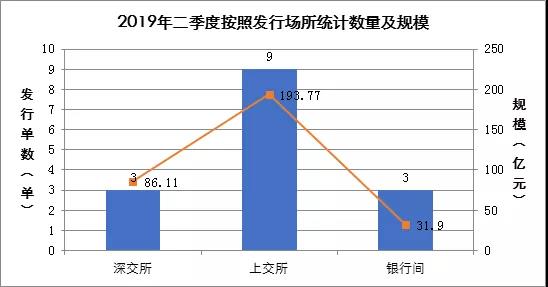

2019年二季度发行概况

CMBS产品无论从发行单数还是发行规模均占据绝对优势,CMBS产品交易结构的设计相对于REITs较为简单,而CMBN受制于ABN整体市场规模较小的缘故,故其发行规模占比最小;已发行产品中单笔发行规模最大为“中信建投—盈祥资产支持专项计划”,发行规模51.00亿元。按照发行场所分类见下图:

从发行场所分析:上交所发行数量9单,全部为CMBS产品,发行规模193.77亿元;深交所发行数量3单,其中2单为REITs产品,发行规模86.11亿元;银行间市场发行数量为3单,均为CMBN产品,发行规模31.9亿元。

▼2019年二季度发行产品底层资产城市分布

按照底层资产所在城市统计,2019年二季度一线城市累计发行数量共8单,累计发行规模为207.03亿,其中北京发行3单,规模累计92.9亿元,上海3单,规模累计70亿元,深圳2单,规模累计44.13亿元;底层资产所在城市为新一线的产品累计发行数量为3单,累计发行规模为55.8亿,其中“渤海汇金-云城投银泰城资产支持专项计划”底层资产分布于杭州、宁波(新一线)以及台州(二线);二线城市发行数量累计4单,累计发行规模48.95亿元,相比较一季度,二线城市继续发力,发行数量和发行规模增长幅度较快。

▼2019年二季度发行产品物业类型分布

根据底层资产的物业类型不同,可以分为公寓、写字楼、商业、酒店及产业类(含仓储物流)等物业,通过深度挖掘底层资产的物业类型,探索目前主流证券化底层资产。

2019年二季度,公寓类产品发行0单,写字楼类产品发行4单,累计产品规模115.92亿元;商业类产品发行6单,累计产品规模139.3亿元;酒店类产品发行2单,累计产品规模27.76亿元;产业类产品发行3单,累计产品规模28.8亿。根据底层资产业态类型,写字楼、商业无论从发行数量还是发行规模仍然占比最大,产业类(包含物流仓储)产品有较大突破,其中“开源-光明冷链仓储物流资产支持专项计划”的成功发行,标志着全国首单冷链仓储物流CMBS问世;“上海宇培(集团)有限公司2019年度第一期资产支持票据”的成功发行,为中国银行间市场交易商协会首笔物流资产CMBN。

▼2019年二季度发行利率分布区间

2019年二季度,CMBS、REITs及CMBN产品优先级规模占比平均约为95%,优先A发行利率分布于4.0%-6.5%,根据统计数据显示,优先A行利率在4.5%-6.0%之间的有10单,优先A发行利率在小于4.5%有1单(“中信建投—盈祥资产支持专项计划”项目优先A利率为4.4%,为本季度CMBS、REITs、CMBN产品类型中利率最低,且单笔发行规模最大),优先A发行利率在6.5%以上(含6.5%)的有2单。

政 策 导 读

2019年第二季度,政策通知频发。监管问答明确限定基础资产所属领域,控制融资规模,收缩资金。风险管理指引对资产支持计划存续期间信用风险分类、排查和预警及风险的化解和处置对各方职责与工作进行了相关规定,明确各方责任,便于资产支持计划存续期间管理。执行细则文件不断颁布,监管力度逐步加强,进一步规范资产支持计划市场行为,为尽职调查工作确立基本执行规范,提升尽职调查效率。

声明:本文内容及观点仅供参考,不构成任何投资建议

更多资讯: