12月东莞、佛山房价微涨,上海成都却持续下滑!

EVS数据透视

截止时间:2021-12-31

数据来源:世联EVS数据平台、小资家

地区:北京、上海、成都、重庆、佛山、东莞、昆明、杭州、南京、宁波、青岛、厦门、苏州、温州、无锡、西安、郑州、太原

北京存量市场概述

北京12月存量住宅成交15,442套,较上个月环比上涨30.3%,同比下降26.27%;本月二手房均价为52,636元/㎡,环比上涨0.11%,同比上涨4.17%。

朝阳区、海淀区和丰台区二手房成交套数为前三,分别为3,983套、1,783套和1,688套,占比分别为25.79%、11.55%和10.93%。

成交量最大的朝阳区,依然是名副其实的成交大户,占比与往期比较基本持平;延庆区成交套数最少,成交共计127套,占比0.82%。

成交均价方面,西城区最高,为118,961元/㎡,成交均价最低出现在延庆区,为22,557元/㎡。

2021年,北京二手房累计成交量达到193,187套,11月终结7连跌成交量翘首回升。信贷政策的释缓、购房观望状态转换,促使12月成交量呈现上涨趋势。

2021年12月北京存量住宅市场主要中心城区及多数远郊区成交价总体出现了小幅度下降态势。主城六区和多数远郊区成交价虽有所下降,但本月北京二手房成交套数环比呈现上升趋势。10月成交量跌破万套临近低点,市场萎靡不振。随着信贷政策的释缓,部分观望状态购房者得以释放,加之市场议价空间的放大,11月起整体市场成交量得以回升,12月延续上涨态势市场呈现回暖。

上海存量市场概述

12月上海存量住宅均价为5.74万元/㎡,与11月价格相比微降;16个行政区里,11降5升,挂牌价格微降。

12月存量住宅成交量17,985套,环比上涨19.5%,同比下跌53.7%,成交面积环比上涨21.7%,成交金额环比上涨21.7%。

2021年第四季度末进入市场的12月,上海存量住宅交易市场交易量比去年同期仍有较大下跌,市场呈“价格稳定,成交下降”态势。

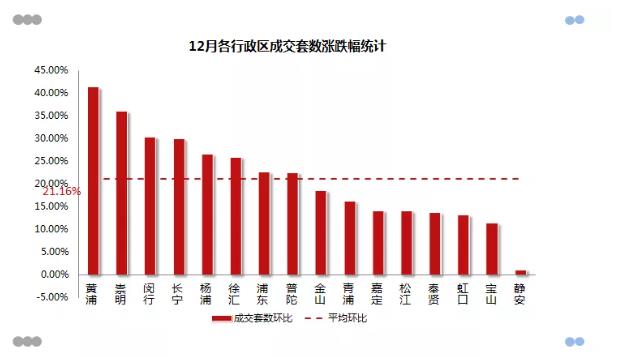

本月上海16个行政区成交套数中全部上涨,涨幅前三分别为黄浦区(涨幅41.45%)、崇明区(涨幅36.14%)、闵行区(涨幅30.47%),全市波动平均幅度为21.16%。

成都存量市场概述 12月成都存量住宅均价为13,521元/㎡,环比下跌0.49%。

中心城区全部下跌,其中跌幅最高的是金牛区,跌幅为0.68%,跌幅最低的是高新区,跌幅为0.10%。

近郊全部下跌,其中跌幅最高的是郫都区,跌幅为0.71%,跌幅最低的是天府新区,跌幅为0.01%。

从中心城区各行政区房价环比监测结果来看,近6个月房价小幅上涨。目前锦江区和高新区房价最高,其次是青羊区和武侯区,成华区和金牛区房价较低。

自5月政府指导价发布以来,市场经过几个月的横盘期,二手房价格逐步松动,政策调整效果明显,成都12月二手房价格延续下跌走势。

成交方面,随着信贷政策有所放松,前期积压需求释放加上年末换房需求上升成交量出现大幅攀升,12月成都二手房成交量攀高突破1万套,创两年来历史新高,年末翘尾市场筑底迹象明显。

目前“房住不炒”的大基调仍未改变,政策着力点将变为促进房地产业良性循环和健康发展,预计在政策引导下,市场逐步回归平稳正常发展状态。

重庆存量市场概述

12月份重庆存量住宅均价为10,104元/㎡,环比下跌0.98%,同比上涨6.17%。本月各城区存量住宅房价大多都有所下跌。

12月份多数行政区呈现小幅下降状态,但整体市场还是保持在一个相对平稳可控的状态。一般情况下,年底都是各大房开企业冲业绩的时候,开发商都会采取加大折扣力度、精选特价房、“买就送好礼”等促销方式来吸引购房者。 但今年好像大家并不买账,在“稳房价、稳地价、稳预期”的楼市主基调下,价格是稳中有跌。

分析认为,受房地产市场的调控政策和疫情的影响,纵观2021年全年,重庆的房地产市场颇为艰难,不少知名房开企业面临资金困难,且不少新房楼盘无故延期交房,甚至被停工。

2021年没有了往年的“小阳春”,也没有“金九银十”的火爆销售季,新房市场价格一直都趋于稳定,而存量房市场有些区域更是有一定幅度的下跌,更多的购房者选择了继续观望。

近年来,国家一直强调“房子是用来住的,不是用来炒的”定位,着力构建“稳地价、稳房价、稳预期”的房地产长效机制,明年的重庆房地产市场将持续稳定健康的发展。

佛山存量市场概述

12月份佛山市存量住宅成交套数共3,637套,环比上涨21.72%;成交总面积为45.48万平方米,环比上涨25.32%。

其中成交量位列五区之首依然是顺德区,12月成交套数为1,304套,占比35.85%,环比上涨11.45%。而南海区成交1,269套,占比34.89%,环比上涨32.19%,其成交量位居第二。

其余三区二手房成交量和环比分别为:禅城区602套、环比上涨47.55%;三水区323套、环比上涨3.86%;高明区139套、与上月持平。值得关注,五区中环比涨幅最大的是禅城区,其余三区也均有上涨,整体二手房成交量保持回暖上升的态势。

12月佛山市城市均价为14,056元,环比上升0.39%,同比上升4.60%。

五区中环比涨幅最大的是禅城区,为0.53%,其次为南海区环比上升0.36%、顺德区环比下跌0.06%、三水区环比下跌0.02%;高明区环比下跌0.04%。价格方面除了顺德区、高明区和三水区均价轻微下跌,其余行政区均价稳慢增长。

预计1月份受农历春节假期影响,楼市进入淡季,市场成交节奏有所放缓,价格不会有较大的波动。

东莞存量市场概述

12月份东莞市存量住宅均价为24,498元,同比上涨9.91%,环比下跌0.87%;其中同比上涨幅度超20%的镇区有石碣镇(25.49%)、清溪镇(20.52%)、高埗镇(20.29%)和莞城区(20.14%)。

环比上涨的镇区有企石镇和莞城区,上涨幅度仅为0.28%至1.34%。其余镇区全呈下跌态势,下跌幅度在0%-2.87%之间,其中道滘镇、虎门镇和大岭山镇的跌幅最大,分别为2.15%、2.72%和2.87%。

随着2021年东莞房地产政策调控“最后一只靴子落地”——发布二手住房交易参考价格,东莞存量二手房市场进入冰封状态,市场充分认识贯彻“房住不炒”,预期改变,价格虚高的房源纷纷下架,笋盘涌现。在东莞限购限贷等多项调控政策影响下,预计后市持续向下探底调整。

昆明存量市场概述

12月份昆明存量住宅均价为10,958元/㎡,环比下跌0.26%,同比增长3.72%。本月昆明存量住宅均价持续小幅下跌。

总结2021年,上半年市场保持快速上升,政府出台各种抑制房地产过热的相关政策,成功使房地产市场降温。

下半年开始昆明存量住宅市场与全国市场同步出现了全面下跌的趋势,下半年政策调控的主要方向是维稳。2021年8月昆明出台限跌令以来,二手房价格下跌的趋势并未扭转,由于市场信心不足,观望情绪浓厚,二手房积压较多成交惨淡。

但总体来看,昆明二手房价格虽然连续几个月环比下跌,房价同比去年仍然保持小幅上涨,二手房价格总体可控。

杭州存量市场概述

12月份杭州市区存量住宅均价为40,639元/㎡,环比上涨0.11%,同比上涨9.47%。

行政区方面,西湖区依然为全市均价最高的行政区,12月均价为54,801元/㎡,其次为上城区,11月均价为52,685元/㎡,滨江区、下城区、拱墅区、江干区12月均价也超过40,000元/㎡。

涨跌方面,12月建德市、滨江区、淳安县呈上涨趋势,涨幅最大的为建德市(10,724元/㎡、环比上涨0.5%),其次为滨江区(46,432元/㎡、环比上涨0.43%)和淳安县(16,267元/㎡、环比上涨0.27%),

其余行政区呈下跌趋势,跌幅最大的为拱墅区和西湖区,拱墅区环比下跌0.22%,均价为42,107元/㎡;西湖区环比下跌0.22%,均价为54,801元/㎡,其他行政区也均有不超过0.2%的下跌。

杭州存量住宅市场这一年明显降温,3月之后逐渐陷入了“成交冰封”,11月份市场触底反弹,但成交增速缓慢。市场情绪较为低迷,未来的走向难以确定,购房者也较为谨慎。

南京存量市场概述

南京市存量住宅均价29,893元/㎡,十一区中,整体均价与上期相比微降。

主城区中,栖霞区环比上涨最多,上涨了0.26%。三郊区中六合区和溧水区环比下降,高淳区环比上涨,溧水区跌幅最大。

12月,南京存量房市场价格总体态势平稳。存量住宅市场较上月出现下降,市场行情依旧较冷。购房者越来越理性,买房不将就,看到合适才出手,同时对于房子的品质、服务等要求越来越高。

宁波存量市场概述

2021年12月,宁波市存量住宅均价为24,546元/㎡,环比下跌0.33%。

2021年12月,宁波市存量住宅均价环与上月相比,略下跌0.33%,存量住宅房价总体略微下跌。

分行政区看,12月宁波六大行政区都有略微的下跌,均价环比略微下跌。 12月宁波存量住宅市场整体平稳,市六区房价略微浮动,对12月份整个存量住宅市场无影响。

青岛存量市场概述

12月份青岛存量住宅市场成交量增加,存量住宅市场成交量2,152套, 环比11月增加3.5%(增加72套),同比2020年12月下降63.8%。12月份二手房成交面积约20.6万平方米,成交套均面积约95.8平方米。

青岛市12月份二手房均价为17,438元/㎡,均价持平,同比2020年12月份上涨0.1%。总体来看,青岛市存量住宅市场环比量升价稳。

回顾2021年青岛楼市,可谓跌宕起伏。上半年青岛楼市不论是土拍市场还是新房、二手房成交一片向好,成交量屡创新高;下半年开始,年初问世的房地产行业“土地两集中”+“三道红线”+“信贷收紧”等开始作用显现,市场进入深度调整期,曾经的热销片区新盘“内卷”,购房者买涨不买跌情绪浓烈,整体楼市呈现“量价齐跌”的现象。

如今2021年楼市完美收官,经历了2021上半年疯狂、下半年触底的调整转变,青岛市全年成交规模上仍保持着较高的水平,尤其是进入年终时段,资本、信贷环境得到改善,房企融资环境逐步向好,新房市场也显现出了明显的回温态势。

12月无锡存量住宅均价为14,337元/㎡,环比下降0.08%,同比上涨1.54%,成交情况环比同上月相比相对稳定。12月份无锡整体保持稳定,但是宜兴和江阴涨幅相对较大,分别上涨4.43%和4.41%。

12月西安市城市均价13,863元/㎡,环比下跌0.31%,同比上涨6.75%。主城区均价继续下跌,跌幅收紧房价趋于稳定。本月存量房成交套数受疫情影响,数据暂未更新。

西安市12月11区2县,出现2涨11跌趋势,主城区下跌较明显。主城区依旧是雁塔区遥遥领先,均价17,729元/㎡,环比下跌0.68%;紧随其后的是长安区,本月均价13,893元/㎡,环比下跌0.68%;灞桥区位列第三均价为12,816元/㎡,环比上下跌0.44%;未央区均价为12,633元/㎡,环比下跌1.12%;碑林区均价为12,438元/㎡,环比下跌0.69%;莲湖区均价为12,277元/㎡,环比下跌0.78%;新城区均价为11,074元/㎡,环比下跌0.28%。

远郊区县涨幅最大的是周至县均价为4,418元/㎡,环比上涨0.75%;临潼区均价为6,831元/㎡,环比上涨0.24%;高陵区均价为7,807元/㎡,环比下跌0.1%;阎良区均价为6,546元/㎡,环比下跌0.37%;蓝田县本月均价8,705元/㎡,环比下跌0.72%。

2021年西安房产政策频发,政策效力日渐凸显。存量房价格继续回落,价格持续走低开始引发新房价格下探。从9月开始西安存量房结束连涨态势,首次出现下跌趋势。核心原因还是指导价发布机制的出台,使得西安存量房市场经历了前所未有的动荡,市场观望情绪比较浓,市场预期减弱。市场成交价与公布的指导价出现严重倒挂现象,成交不振。

2021年12月份太原存量住宅市场整体呈平稳态势,尖草坪区、晋源区环比上涨,其余四城区均环比下跌,跌幅在0.46%以内。太原市六城区 “南高北低”态势依然明显,存量住宅价总体保持平稳。

2021年太原市继续坚持“房住不炒、因城施策”的定位不变,进一步加强房地产市场监管,整顿和规范房地产市场秩序,太原存量住宅市场进入平稳下调期。

2021年12月份太原市存量住宅市场整体保持稳定,较2021年11月份存量住宅整体均价环比微跌,跌幅为0.25%。预计太原存量住宅市场将会延续“平稳运行”态势,部分区域仍会呈现小幅下跌趋势。

声明:本文内容及观点仅供参考,不构成任何投资建议

2021年深圳楼市跌宕起伏!新房成交创新高,二手住宅均价6.1万