严控局面收紧,东莞楼市仍受热捧;经济快速扩张,市场格局走势如何

2017-宏观经济及政策

国内经济:

>>2017年中国GDP总量超82万亿全年增速6.9%,摆脱L型底部!

2017年,在以习近平同志为核心的党中央坚强领导下,各地区各部门全面贯彻落实党中央、国务院决策部署,坚持稳中求进工作总基调,贯彻新发展理念,以供给侧结构性改革为主线,推动结构优化、动力转换和质量提升,国民经济稳中向好、好于预期,经济活力、动力和潜力不断释放,稳定性、协调性和可持续性明显增强,实现了平稳健康发展。

据显示,全年国内生产总值827,122亿元,按可比价格计算,比上年增长6.9%。分季度看,一季度同比增长6.9%,二季度增长6.9%,三季度增长6.8%,四季度增长6.8%。分产业看,第一产业增加值65,468亿元,比上年增长3.9%;第二产业增加值334,623亿元,增长6.1%;第三产业增加值427,032亿元,增长8.0%。

>>进出口持续低迷,消费整体维稳,成为经济增长主动力。

2017年,我国出口总值2.26万亿美元,同比增长7.9%。其中,12月份单月出口总量最高,达2,317.86亿美元,同比上涨10.9%;2017年,我国进口总值为1.84万亿元,同比增长15.9%;2017年,全球经济贸易复苏,中国获益明显贸易顺差额达4,200亿美元。

2017年,社会消费品零售总额同比增长10.2%,继续保持两位数增长,大体维持平稳。

>>东莞经济实力稳中有进,城市竞争力位居全国第10

行业政策:

>>上半年珠三角地区调控政策——层出不穷!

>>下半年“湾区”筹备工作——热火朝天!

>>史无前例!17年全国70城限购,60城限贷,40城限售限价!

>>楼市调控政策不断,东莞史上最严限购出台!

2017-土地市场

供应分析:

>>供应宗数、住宅用地供应面积均创十一年最低,保持在低位

从供应整体看,继16年土地供应量滞涨回落以后,17年土地供应量继续回落,并处于近11年最低水平,总供应宗数仅有94宗,以住宅用地更是降到近年低位,造成供地紧张局面。

从供应时点看,2017年东莞市土地供应主要集中在17年下半年,供应情况整体成波段上升趋势,商住用地近6个月出现零供应,2017最后一个季度才出现商住用地供应潮。

>>工业对城市发展影响力比重下降,松山湖片区持续放量

从用途结构看,工业用地依旧占领东莞土地市场供应的很大比重,但是相对往年比例有所下降,占比57.06%;商住用地今年占比有所提高占比24.25%,结束了连续4年的占比缩减,另外,科教用地今年供应量为51.03万㎡,占比13.72%较往年有很大成都的提高;以工业、制造业为主导依然是东莞发展的根基,但是占比有所下降。

从区域分布看,松山湖整体供应最多,占全市供应面积42%,滨海与东部产业园片区位居土地供应第二梯队,分别占比19.4%、16.9%,2017年东莞二线镇区土地市场较为活跃。商住用地供应主要集中在松山湖片区、水乡片区、东南邻深片区等,而城区片区、滨海片区供应乏力。

成交分析:

>>土地市场持续火热供不应求,吸金突破214.9亿

从成交体量看,2017年东莞市土地市场成交各类用地87宗,共计345.22万㎡,成交金额高达214.9亿元,其中商住用地成交19宗共计80.7万㎡,占总成交面积的23.35%,较2016年减少20%。

从成交时点看,2016年东莞市土地成交大多集中下半年,约66.7%土地成交完成在下半年,尤其10月共成交15宗土地,面积达76.45万㎡,占全年约22.1%。

>>城区住宅用地溢价率走高,土地成交整体溢价率回落

2017年东莞市商住用地楼面地价再创新高,均价为9,762元/㎡,同比增长21.27%,剔除松山湖3宗定向地块数据后,东莞2017年商住用地楼面地价更是高达11,612/㎡,同比2016年增长50.8% 。2017年东莞商住地整体溢价率为29.52%,较去年溢价率有一定程度的回落,剔除松山湖三宗定向地块后,溢价率为32.23%。其中,溢价率最高的土地是位于松山湖的批发零售用地(C21商业用地)溢价率高达275%;商住用地方面,溢价率最高的前3宗,分布于东城、石碣、麻涌,溢价率皆高于80%,东城地块溢价率高达193%。这表明房企普遍看好东莞主城区楼市以及水乡片区未来发展潜力。

房企拿地分析:

>>以资金实力强、外来品牌房企布局东莞土地市场

从区域分布看,大石龙片区成为本年度商住地成交最火热区域,依次为松湖片区(25%)、临深片区(13%)。

其中大石龙区域成交包括茶山、石排、企石、石碣四大镇区,共成交8宗地块,并吸引了鲁能、时代等外来房企的首次入驻,随着地铁2号线的开通,预计17年以大石龙为首的莞北片区将迎成为成交热点片区,未来发展潜力巨大。

2017-商品房市场

商品房市场一览

整体供求分析:

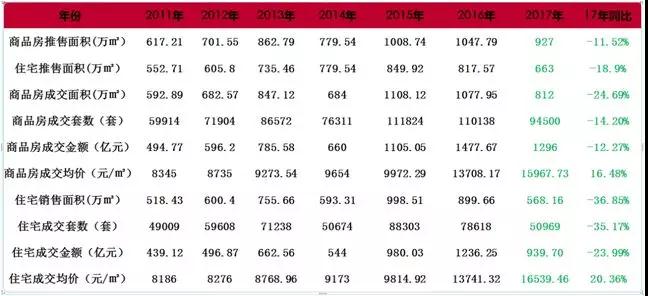

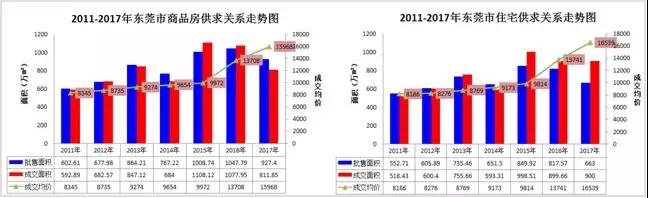

>>供需回落,整体量跌价涨!

2017年东莞全市新增批售面积环比2016年有所回落,为927.4万平米,与16年相比减少11.49%,其中住宅供应663万平,占71%,环比下降18.91%。

2017年全市商品房成交面积为811.85万平米,同比减少24.69%;其中住宅成交面积为900万平米;一手房商品房成交均价为15,968元/平米,同比大涨16.49%, 全市一手房总成交额为1,296亿元。

供应分析:

>>下半年多盘扎堆入市,松山湖供应最多

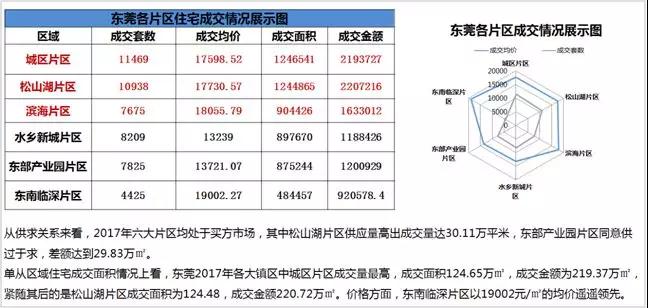

上半年受政策环境影响,东莞市场跌入历史低点,大多数房企与购房者都保持了观望的态度。下半年随着房产政策的稳定,大部分房企开始提高推售热情,截止年底又迎来了一波供销热潮。全年总量虽不及16年总量,但是在政策影响下还能保持如此水平,应该还是相对不错的。从片区来看,松山湖片区(22.5%)、城区片区(21.27%)集中放量,从单镇区看,东城、石碣、麻涌稳居前3名,遥遥领先于其他镇区,3镇供应面积达147.65万㎡,其中,东城供应量最高,供应面积达51.12万㎡ 。

成交分析:

>>成交价格稳中有升,成交量小幅回落

2017年全市共成交一手商品房94,500套,成交面积为812万平米,同比2016年减少24.69%;其中住宅成交50,969套,成交面积为568.16万平米,同比减少36.85%;一手房成交均价为15,967.73元/平米,全市一手房总成交额为1296亿元。整体成交量环比2016年有所回落。

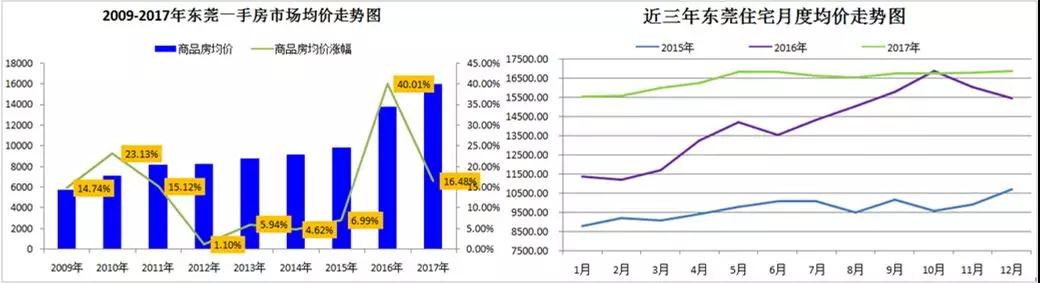

>>17年东莞房价节节高升,同比去年暴涨16.48%

2017年东莞全市一手房成交均价为15,967.73元/平米,全市总成交额1,296亿元。住宅成交均价为16,539.45元/平米,成交额为939.7亿元。从环比涨幅走势看,东莞今年涨幅对比2016年有所下降,环比上涨16.48%。

东莞17年房价与近年房价相比可以说是高处不胜寒,不论房地产政策的变动如何,一直在处于高位运行状态,除了年初2个月低于16,000元/平米,即使是在4月政策发布的当月,也缓慢的涨了200元/平米,可见东莞房价泡沫并不是很大,截止12月底,东莞住宅均价再次突破历史新高,达到16,876.78元/平米。随着土拍价格的不断走高,预计东莞房价下跌不易。

2017东莞市各镇区成交数据一览

成交TOP10——楼盘成交套数排名

趋势研判

2017年度总结:

土地:2017年东莞土地市场表现平淡,共成交19宗商住用地,商住用地共吸金高达179.39亿元,房企拿地成本日益高涨,大型品牌房企强势拿地,热门片区地价持续走高。

政策:2017年,楼市政策收紧的一年,继2016年10月6日启动限购政策后,2017年东莞更是接连不断的出台新的调控政策,2017年3月21限价令升级,4月10日限购+限售政策发布,8月11日,限价政策变动,10月20日,限制“商改住“,这一系列的举措不仅仅影响了东莞的洋房市场,也影响了商务公寓,但这并没有严重影响到东莞2017年的楼市成交,下半年成交量连续提高便是最好的证明。

住宅:2017年楼市政策紧缩,严苛的楼市环境,影响了上半年的成交,但是,随着市场政策时间的拉升,对东莞住宅市场的影响也越来越小。下半年,大多数购房者以及开发商走出了市场的观望期,开始寻求交易,因此东莞下半年楼市成交量稳步提高,成交价格也一路走强。截至2017年12月份,东莞洋房均价达到历史新高水平,成交量也回到了4.10新政前的水平。

2018年后市研判:

2018年,因东莞自持地块的增多,租赁住房将会慢慢走入大众视野;18年随着大湾区规划的完善,水乡片区、滨海片区将会得到大力开发,也将获得市场的热捧,成交量与价格将会有所提升。

随着交通以及市场政策的放开,深圳客占比可能回暖;市场未来热点板块还将依托轨道交通路网以及所交织成的枢纽和沿线区域,包括莞惠城轨、地铁2号线、1号线,以及高速路网所辐射区域!

小资家认为: “房子是用来住的,不是用来炒的”在2018年依然是大的方向,政府还将继续严控炒房行为,但是,随着时间的推移,政府政策不会太于‘一刀切’,部分影响刚性需求的购房政策将会被逐步放开,因此,东莞2018年的楼市,将会是相对平稳发展的一年。

更多资讯: